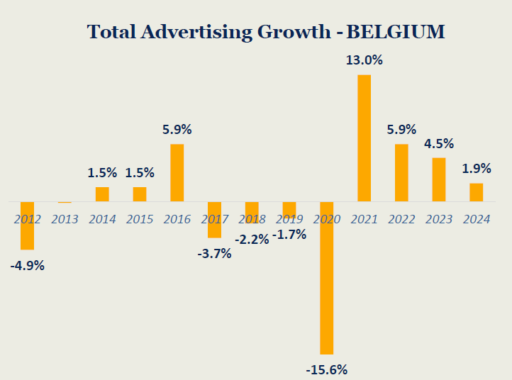

Group M : Le marché belge diminuera de 15,6 % en 2020; la reprise complète ne se produira pas avant 2022 Research